《关于调整厦门市住房公积金部分提取贷款政策的通知》政策解读

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

为了更好地保障住房公积金缴存职工刚性住房需求,防范化解住房公积流动性风险,打击骗提和套取行为,促进厦门市住房公积金平稳健康发展,目前对部分住房公积金提取贷款政策进行了调整。

一、调整的主要内容

(一) 提取方面

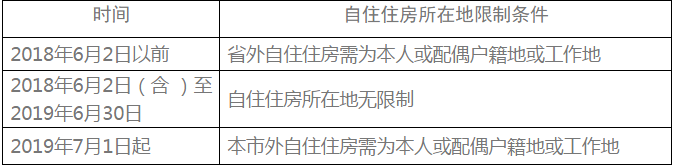

1、职工提取住房公积金用于购买、建造、翻建、大修自住住房或偿还自住住房贷款本息,该自住住房所在地须为本人或配偶的户籍地或工作地。

2、职工与单位终止劳动关系,须办理住房公积金账户封存。职工到异地工作,开立住房公积金账户且稳定缴存半年以上的,应办理异地转移接续;非厦门户籍职工未在异地缴存的,封存满半年后可提取。

(二) 贷款方面

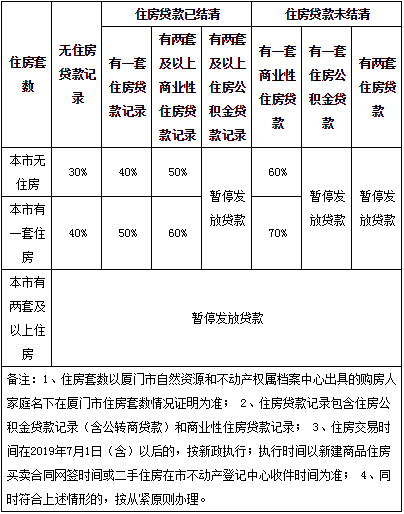

1、住房公积金贷款实行差别化信贷政策

(1)符合我市商业性个人住房贷款资格,无未结清住房公积金贷款,无两次及以上住房公积金贷款记录的职工家庭,可申请住房公积金贷款。

(2)住房公积金贷款首付款比例按照我市同期商业银行个人住房贷款首付款比例标准执行,住房贷款记录包含我市住房公积金贷款记录(含公转商贷款)和人民银行个人征信报告体现的住房贷款记录;我市商业银行个人住房贷款首付款比例标准发生变化时,随之相应调整。

(3)职工家庭首次申请住房公积金贷款购房,贷款利率按住房公积金贷款基准利率执行;第二次申请住房公积金贷款购房,贷款利率按住房公积金贷款基准利率的1.1倍执行。

2、完善住房公积金流动性风险防控机制

(1)调整住房公积金贷款额度计算公式中的流动性调节系数对应的使用率区间:①流动性过剩(贷款使用率<60%)时,系数为1.2;②流动性正常(60%≤贷款使用率<85%)时,系数为1;③流动性不足(85%≤贷款使用率< 90%)时,系数为0.8;④流动性紧张(贷款使用率≥90%)时,系数为0.6。

中心每月初向社会公布贷款使用率,当贷款使用率连续两个月达到新区间后,则第三个月向社会公布新的流动性调节系数,并从公布次月起执行。

(2)流动性不足或流动性紧张(贷款使用率≥85%)、系数低于1时,暂停住房公积金异地贷款业务和商业性住房贷款转住房公积金贷款业务;流动性过剩或流动性正常(贷款使用率<85%)、系数高于(含)1时,恢复住房公积金异地贷款业务和商业性住房贷款转住房公积金贷款业务。

三、新旧政策差异

(一)提取方面

1、原政策规定,职工可申请提取住房公积金用于购买、建造、翻建、大修自住住房或偿还自住住房贷款本息,该自住住房所在地可以在本市,也可以在异地,无限制。

此次政策调整后,该自住住房所在地须为本人或配偶的户籍地或工作地。新政策从2019年7月1日开始执行。

提取住房公积金对异地自住住房所在地限制条件

此次政策调整是根据住房城乡建设部、财政部、中国人民银行、公安部《关于开展治理违规提取住房公积金工作的通知》(建金﹝2018﹞46号)文件的要求,结合目前我市住房公积金流动性紧张的情况,为防止提取住房公积金用于炒房投机,打击套取行为而采取的措施。

2、原政策规定,非本市户籍职工与单位终止劳动关系后离开本市,个人住房公积金账户为“封存”状态的,或职工调离且户籍迁出本市的,可以办理提取或住房公积金异地转移接续;本市户籍职工失业满两年未再重新就业的,可以申请提取住房公积金。此外,职工离开本市,在异地开立住房公积金账户的,可办理住房公积金异地转移接续。

此次政策调整后,职工与单位终止劳动关系,须办理住房公积金账户封存。职工到异地工作,开立住房公积金账户且稳定缴存半年以上的,应办理异地转移接续;非厦门户籍职工未在异地缴存的,封存满半年后可提取。

该政策系按照住房城乡建设部、财政部、中国人民银行、公安部《关于开展治理违规提取住房公积金工作的通知》(建金﹝2018﹞46号)文件要求进行调整,旨在从源头上减少套取投机行为,保障刚需职工的利益。

中心在落实政策实际操作中,为避免离厦职工来回奔波,切实把便民放在工作首位。目前,我市住房公积金已开通了网上提取和异地转移接续业务,职工可在异地办理住房公积金转移接续或提取,无须再回厦门办理。职工可通过手机APP、个人网上办事大厅、支付宝等渠道全程网上办理离厦提取业务,外地户籍职工离厦后确实未在异地继续缴存的,封存满半年后可在异地使用手机或网上申请提取,住房公积金将直接转入其个人储蓄卡。此外,职工如在异地继续缴交,需办理住房公积金异地转移接续的,可在异地中心直接申请。

此外,原规定“外地户籍职工离厦提取住房公积金后,两年内不得以同一理由再次申请提取。外地缴存的住房公积金转入本市未满一年的,转入资金不得按本提取事项申请提取。”及“本市户籍职工连续失业满两年未重新就业的,可提取住房公积金。”继续保留。

此项政策自2019年6月28日起执行。

(二)贷款方面

1、调整住房公积金贷款资格

原政策规定,无未结清住房公积金贷款,且无两次及以上住房公积金贷款记录的职工家庭,可申请住房公积金贷款。

此次政策调整后,除须符合原政策规定的贷款资格外,职工家庭还应符合我市商业性个人住房贷款资格。

2、调整首付款比例标准

原政策规定,首次申请住房公积金贷款购房的,住房建筑面积在90平方米(含)以下的首付款比例不低于住房总价款的20%;住房建筑面积在90平方米以上的首付款比例不低于30%;第二次申请住房公积金贷款购房的,首付款比例不低于住房总价款的50%。不向第三次及以上申请住房公积金贷款的职工家庭发放住房公积金贷款。

此次政策调整后,首付款比例标准按照我市同期商业银行个人住房贷款首付款比例标准执行,住房贷款记录包含我市住房公积金贷款记录(含公转商贷款)和人民银行个人征信报告体现的住房贷款记录。今后,我市商业银行个人住房贷款首付款比例标准发生变化时,住房公积金贷款首付比例还将随之相应调整。

3、住房公积金贷款利率政策不变

住房公积金贷款利率政策不变,即职工家庭首次申请住房公积金贷款购房,贷款利率按住房公积金贷款基准利率执行;第二次申请住房公积金贷款购房,贷款利率按住房公积金贷款基准利率的1.1倍执行。

住房公积金贷款差别化信贷政策

4、调整住房公积金贷款额度计算公式的流动性调节系数对应的使用率区间及执行时点

(1)流动性调节系数对应的使用率区间

原政策规定,我市住房公积金贷款额度计算公式中的流动性调节系数对应的使用率区间为:①流动性过剩(贷款使用率低于75%)时,系数为1.2;②流动性正常(贷款使用率高于75%、低于95%)时,系数为1;③流动性不足(贷款使用率高于95%、低于100%)时,系数为0.8;④流动性紧张(贷款使用率高于100%)时,系数为0.6。

此次政策调整后,对应的使用率区间为:①流动性过剩(贷款使用率<60%)时,系数为1.2;②流动性正常(60%≤贷款使用率<85%)时,系数为1;③流动性不足(85%≤贷款使用率< 90%)时,系数为0.8;④流动性紧张(贷款使用率≥90%)时,系数为0.6。

住房公积金贷款流动性调节系数是将职工住房公积金贷款额度与贷款使用率挂钩,根据住房公积金资金使用情况,适时对职工的贷款额度进行调节的一项科学性参数:公积金资金充足的情况下,能够提高贷款额度,让职工贷得更多;资金不足的情况下,通过下调系数,有限的资金可让更多人申请到贷款。

(2)流动性调节系数执行时点

原政策规定,当住房公积金资金流动性情况发生变化,且贷款使用率连续3个月保持在同一区间时,市住房公积金中心应及时向社会公布,并于公布之日次月起执行相应的流动性调节系数。

此次政策调整后,市住房公积金中心每月初向社会公布贷款使用率,当贷款使用率连续两个月达到新区间后,则第三个月向社会公布新的流动性调节系数,并从公布次月起执行。

5、根据流动性情况暂停或恢复住房公积金异地贷款和商转公贷款业务

原政策规定,住房公积金异地贷款业务和商业性住房贷款转住房公积金贷款业务的开展不受住房公积金流动性情况的影响。

此次政策调整后,住房公积金流动性系数低于1时,暂停住房公积金异地贷款业务和商业性住房贷款转住房公积金贷款业务;住房公积金流动性系数高于(含)1时,恢复住房公积金异地贷款业务和商业性住房贷款转住房公积金贷款业务。

目前,根据我市实际情况,7月1日起我市也将暂停住房公积金异地贷款和商转公贷款业务。

6、上述贷款政策自2019年7月1日起执行,执行时间以新建商品住房买卖合同网签时间或二手住房在市不动产登记中心收件时间为准。

住房公积金新旧政策对比

来源:厦门市住房公积金中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。