27城12月楼市走势预判:厦门接下来怎么走?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:27城12月楼市走势预判:厦门接下来怎么走?

文 / 克而瑞研究中心整理

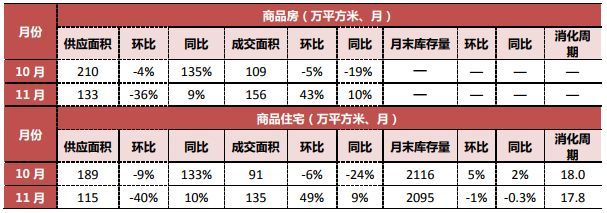

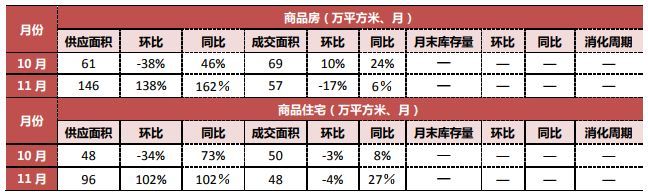

厦门 // 林凤

楼市现状:

11月,厦门商品住宅新增供求量基本与上月持平,消化周期略有拉长,共3盘入市,迫于市场环境低迷和企业回款压力,部分项目掀起了一轮残酷的价格战,但整体上因市场观望情绪浓厚,客户入市意愿不强,项目开盘普遍蓄客不足,去化艰难。本月厦门无商住地成交,新增供应1幅岛内商住用地,参拍门槛设置降低,且拍卖取消“限地价、竟配建”拍卖方式,地块开发限制条件也有所放松,淡市下厦门接连打出“岛内牌”,刺激市场意图明显。二手房市场连续四个月下滑后,11月止跌上扬,但不是真正回暖,只是月末现短暂的集中放量。

后市预判:

供应:预计12月商品住宅新增供应量会有所下滑,开盘项目减少至约6个,包括纯新盘3个。

成交:预计年末成交量有望回升,但受抑于整体市场平淡影响,上升空间有限。

房价:预计12月厦门商品住宅成交均价将现小幅回落,但仍处高位。

热点区域/板块:集美区的环杏林湾板块。

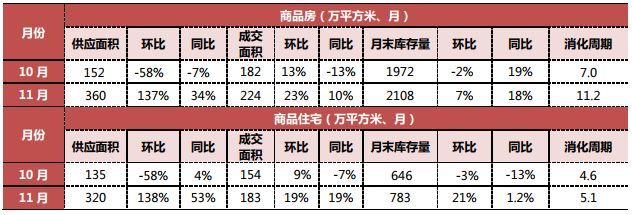

福州 // 方明

五区

闽侯

楼市现状:

11月,“网签”限制相对宽松,福州五区商品住宅供应井喷,成交量持续走高,再创近一年新高;闽侯商品住宅供应量也显著提升,但成交重回低位,整体看福州市场表现供过于求,但因去化速度显著加快,去化周期仍变化不大。本月福州迎来开盘潮,开盘次数多达20次,房企普遍加大优惠力度抢占客源,降价、降首付、解除捆绑现象频出,客户置业热情有所升温,市场整体去化较上月有所提升。土地市场持续遇冷,市区共出让六幅商住用地,仅成交两宗,市区土拍被底价和流拍主导,预计短期内土拍难有回暖。

后市预判:

供应:12月预计将有20个项目入市推售,市场将持续迎来开盘潮,供应量依然高企。

成交:12月成交有望创年内新高。

房价:临近年末,房企积极推案,市场营销竞争加剧,另银行利率下调,房企为抢占刚需客源也会调整定价策略,届时市场价格或将小幅回落。

热点区域/板块:短期仓山旧区、金山、五四北热度较高。

北京 // 王秀玲

楼市现状:

11月,北京商品住宅供应量明显提升,成交量小幅增加,受中高端项目拉动本月成交均价也小幅上涨,整体市场表现量价齐升。新开入市20盘,项目间去化差异较大,部分项目量价优势不明显去化不足,另外有个别项目则需要通过内部关系购买。土地市场限价依旧严格,共成交15幅经营性用地,2幅为纯住宅用地,分别位于房山区、顺义区,房企拿地整体偏谨慎,以联合拿地为主。

上海 // 李振宇

楼市现状:

11月,上海商品住宅成交量持续处在谷底,全市共17个项目新开或加推,从开盘项目认筹情况看,全市楼市已全面冷却,本月17个开盘项目中仅2个认筹率超100%,而且晶耀名邸和上海院子相比前两次加推,本次认筹人数明显减少,案场客户到访率越来越低,目前来看,“日光”项目将越来越少,市场步入寒冬已成事实。土地市场也持续冷清,共成交5幅经营性用地,全是含宅用地,3幅位于奉贤南桥,2幅位于浦东周浦,全部底价成交。

后市预判:

供应:有9个项目已拿证未开盘,根据认筹时间预计将集中12月下旬开盘。

成交:预计12月成交量持续下行。

房价:预计下月房价幅度不会有很大偏差。

热点区域/板块:青浦、南汇、黄浦。

广州 // 梁永光

楼市现状:

11月,“取消限价”基本尘埃落地,带动开发商申请预售证热情上升,促使广州商品住宅供应大幅放量创新高,成交方面由于限签政策尚未放开,本月网签数据依然较为低迷,整体看市场表现与10月相当。新开盘/加推共20个,比上月减少10个,去化情况不太理想,平均去化率仅有四成。年底土地市场为冲指标供应达到高点,共供应21块地,成交12块成交建面创今年新高,整体土拍表现较为活跃。二手房市场客户受到分流影响,加上楼市大环境日益趋冷,环比再降10%,成交持续低迷。

后市预判:

供应:预计12月仍有大批货量上市。

成交:预计迎来集中网签,再加上开发商积极推货,以价换量,市场有望出现翘尾行情。

房价:预计一手房价不会有太大变化,部分楼盘仍会低价入市促销,但亦不会出现价格暴跌情形。

深圳 // 陈洪海

楼市现状:

11月,深圳商品住宅市场供应有所放量,成交量保持平稳,开发商有降价倾向,市场上性价比高的项目仍然关注度较高,整体市场表现量价齐升。新开盘项目共15个,整体平均去化率约40%,客户主要还是以地缘性客户为主,认可项目区位、规划和学校配套等。土地市场保持活跃,共成交7宗土地,以商办土地为主,3块位于宝安,2块位于光明,南山和福田各1块。二手房市场在经过九月、十月连续两个月的大幅下滑后,成交量有所回升,但整体依然维持在低位。

后市预判:

供应:预计12月份供应量下跌。

成交:开发商迫于全年业绩压力,房价让利,房贷利率下降,放款增速,预计12月成交有所增长。

房价:预计12月价格稳定,变化不大。

热点区域/板块:沙井、福永、坂田、龙岗、西乡。

沈阳 // 洪晶

楼市现状:

11月,沈阳楼市供应回落,但仍展开高频次开盘加推动作,其中浑南区供货量较大,沈北新区紧随其后,全月共58个项目开盘,共加推61次,其中全新首开项目8个。成交量回升,整月案场到访客户量及备案均呈回温状态,月度成交环比上涨近50%,并且高于1-7月成交均值。价格方面因政府调控效果明显,加上部分低价项目集中备案导致价格下滑。土拍市场热度仍然较低,共成交11幅土地,含经营性用地6幅,均为底价成交。

后市预判:

供应:预计12月起,沈阳市场供应量仍呈下降趋势。

成交:预计下月成交持平或呈下降趋势。

房价:预期房价过快上涨势头得到阶段性遏制,但长期看成交价格仍将处于平稳上涨状态。

热点区域/板块:预计至年底,沈北成交量将呈现出高热状态,全运、铁西经济开发区、三台子、荷兰村等热门板块同样热度不减。

长春 // 史嵩龄

楼市现状:

11月,长春商品住宅市场供求量价齐升,特别是供应面积连续5个月超过100万㎡。新开盘6个项目,整体去化效果一般,较高去化率地铁万科西宸之光项目为87%。土地市场本月供地10幅,成交2幅,均来自高新南区八一水库板块。由于市场热度高,土地供应缺失,预计未来土地市场仍然将竞争较为激烈。

后市预判:

供应:预计12月份供应量也将维持在较高的水平。

成交:预计下个月整体成交仍然维持在较高的水平上。

房价:未来市场价格仍将处于稳增长的状态。

热点区域/板块:北湖板块、南部新城板块以及八一水库板块。

济南 // 唐堂

楼市现状:

11月,济南商品住宅市场供应量同环比持续下降,成交量与上月持平,共开盘加推15次,推出1355套房源,开盘当天去化率仅57%,市场下行趋势明显。政策方面,济南“三环十二射”交通网现雏形,新旧动能转换实施规划印发,此外禁止在商业金融用地中设计商务公寓,对产业发展有重大利好。土地市场新增供应25宗土地,其中11宗居住用地,底价成交11宗,市场开始转凉。本月济南二手房价格有所下降,交易周期显著拉长,整体看济南楼市已趋于理性。

青岛 // 毕怡

楼市现状:

11月,青岛商品住宅供应量上涨,开发商为了抢占市场持续推盘,成交量逆市回涨,超过九、十月份成交量之和。开盘来看,高新区由于限价严苛,价格较低,投资客户与主城区刚需客户较多,开盘情况尚可,其他区域市场情况已经不乐观,在胶州等市场降温快的城区,开盘去化已经达不到50%。受市场转冷影响,各项目优惠、折扣力度变大,多数项目也不再变相绑定车位。土地市场热度仍然较高,供应207万方,成交持续高位运行,二手房市场成交量相较10月份虽有小幅上涨,但整体仍然处于低位。

后市预判:

供应:预计下月供应量减少。

成交:预计下月成交量减少。

房价:持续下降。

南京 // 赵静波

楼市现状:

11月,南京商品住宅供应集中爆发,成交量受10月中下旬集中开盘影响,此部分数据在本月集中备案,成交量大涨,供求均处于历史高位,受高价盘等改善项目集中备案影响,本月均价有所上涨。全市共有28盘加推,市场供货速度明显加快,优惠政策频现,“以量换业绩”态势明显,其中两江、城北推盘量增加明显,单盘去化率显著提高,其中11盘售罄,去化率分化明显。土地市场大规模供应,累计上市19幅地块,含10幅住宅、商住用地,五幅土地参拍,4幅土地底价成交,仅一幅地块溢价,整体土拍热度不高。

后市预判:

供应:上市量可观,各板块纯新盘、改善盘成入市主角。

成交:预计12月“以价、量换业绩”成为市场常态,成交量在供应的70-75%左右。

房价:短期内红线难突破,加之年底各家房企销售任务重,资金回笼压力大,优惠常态。

热点区域/板块:燕子矶、青龙地铁小镇、上秦淮片、老山、九龙湖和方山大学城。

杭州 // 刘晨光

楼市现状:

临近年底房企集中出货,11月杭州住宅新增供应环比上涨33%,成交持续高位,限价有所松动,均价结构性增至29046元/㎡,整体表现供过于求。十区共计83个项目推盘,首开21盘,平均去化率4.9成,城东新城、南部卧城多盘接连领证,竞争激烈,去化表现分化。土地市场共成交12宗地,其中涉宅3宗,运河新城2宗姊妹地均由融创摘得,关注度较高。此外二手房市场迎来18年下半年首次回升,虽然特别量、涨幅仍较小,但市场似乎已经呈现触底企稳、缓慢复苏的势头。

后市预判:

供应:12月预计近60个项目加推,供应量进一步井喷。

成交:年底业绩冲刺,成交将以近期首开/加推认购房源转网签为主,部分高价项目或将宽松网签。

房价:政府控制备案价依然严厉,南部卧城板块项目毛坯备案多为2.2-2.3W,但部分区域项目备案限价有突破迹象。

热点区域/板块:余杭、萧山、临安、富阳等远郊板块,主城区将集中在江干区,板块集中在闲林、余杭经开区、南部卧城、锦南、青山湖科技城、东洲、城东新城、艮北等。

合肥 // 白杨

楼市现状:

11月,网签放开大面积备案致合肥商品住宅供应大幅放量,受开盘特价房、精装改毛坯、首付门槛降至全款的三四成和分销报销抢客户等因素影响,本月成交量同环比急速攀升。新开盘项目31个,去化两极分化现象明显,金隅南七里等项目开盘即售罄,城建琥珀御宾府去化率仅6%。土地市场11月合肥各区域共供应10宗经营性地块,成交16宗,楼面价不超过1万元,整体土拍市场逐渐回归理性。

徐州 // 季有国

楼市现状:

11月,因环境污染和预售证放开影响,徐州供应增加致库存上升,新开盘项目14个,推出房源4300套,以高层、小高层为主,整体平均去化率为86%,相比前几个月去化稍有下滑,其中主城区项目去化率普遍在90%以上,远郊区项目大约在40%~50%之间。土地市场仅成交2宗宅地,新城连续落子徐州。

苏州 // 戈文问

楼市现状:

11月,苏州商品住宅供应量稍减但仍在高位,成交量同环比降幅超20%,本月开盘加推项目共计20个,仍以中高端改善为主,去化分化现象显著,实际整体成交去化率为50%,其中园区新区及吴江整体去化相对较好,其他各区推盘项目由于“性价比”不高,大多去化较差,且去化较有“水分”。土地市场供地集中,共挂牌11宗地块,成交3宗地,均已底价成交。

后市预判:

供应:预计12月整体住宅供应量在85万方。

成交:12月预计成交量为50万方。

房价:双吴区域,包括吴中光福、香山板块、甪直板块和吴江城南板块、太湖新城板块。

热点区域/板块:双吴区域,包括吴中光福、香山板块、甪直板块和吴江城南板块、太湖新城板块。

常州 // 戈文问

楼市现状:

11月,常州商品住宅市场供应环比有所减少,成交量同环比双降,刷新近五年来月度新低,去化周期拉长1个月。市区共20个楼盘27次开盘,并且基本集中在11月中下旬,共推出3017套房源,整体认购率40%,环比下降10个百分点。土地市场本月共有4宗涉宅地块挂出,包括3宗商住用地和1宗纯住宅用地,均未设置较高限价,共2宗涉宅地块成交,武进及新北各1宗,其中新北成交地块溢价率达34%。

后市预判:

供应:12月商品住宅供应量预计35万㎡左右。

成交:12月商品住宅供应量预计35万㎡左右。

房价:12月商品住宅均价预计在14500元/㎡左右。

热点区域/板块:湖塘老城区板块、红梅板块、西太湖板块、钟楼开发区板块、新龙板块、清凉丽华板块。

无锡 // 王新科

楼市现状:

11月,无锡商品住宅市场供应环比持平,成交同环比均降,消化周期缩短2个月。新开盘项目数量明显减少,本月共有15个项目入市,整体去化情况一般,其中2个金科和朗诗的高端项目去化良好,去化率在95%以上,8个项目去化率不足五成。土地市场趋冷明显,房企拿地意愿一般,总计供应3幅成交4幅,且继续底价成交。二手房市场量价均小幅上扬,整体成交走势平稳。

后市预判:

供应:预计12月份整体市场供应量将呈现上扬趋势。

成交:随着备案的再次收紧,以及市场观望情绪的加深,预计12月市场将继续出现趋冷行情。

房价:预计后期房价将在现有房价基础上继续平缓小幅上扬。

南昌 // 邱春焱

楼市现状:

11月,南昌商品住宅供应量同环比双双大幅增加,成交量微降,成交均价略有上涨。12个项目新开,以刚需刚改类高层和洋房产品为主,案场来访持续下滑,抢客户现象严重。土地市场本月供应14宗,成交6宗,无流拍,成交地块主要集中于青山湖区,整体看土拍市场较为冷清,截至11月仅完成全年计划的40%,预计下月将会有一波集中供应。

后市预判:

供应:12月仍然是供应较大月份,预计将有24个项目推售,其中有9个纯新盘开盘,15个项目加推。

成交:预计12月的销售大定销售额持续增长。

房价:城区高端项目调价意愿较小,郊区项目冲刺指标的压力下,下调价格的可能性较大。

热点区域/板块:南昌县、新建区和青云谱三个板块。

武汉 // 吴洋

楼市现状:

11月,武汉商品住宅市场供应量环比大幅上涨,成交量略有回升。新开盘加推项目60个,部分高价地虽突破区域限价,但有价无市、去化惨淡,典型如中南熙悦项目,同时日光盘明显减少,市场观望情绪浓厚,单盘客户来访量明显下降,政府为提振市场信心出台扩大刚需优先房源范围的政策,挤压刚性购房需求释放,延缓市场下行速度。土地市场波澜不惊,共底价成交13宗地块,其中11宗来自于三环外汉南、黄陂、东西湖、蔡甸等区域,整体看房企拿地趋于谨慎。

后市预判:

供应:推盘量将维持高位,预计供应量将高于300万方。

成交:成交惯性下备案仍将处于相对高位。

房价:全市均价目前稳定在14800上下,月度结构性波动。

热点区域/板块:白沙洲、金银潭、武湖、汤逊湖南片区。

长沙 // 王新科

楼市现状:

11月,长沙楼市因政府预证审批有所放松供应明显放量,但成交环比持续下滑,因限价房集中入市房价下行压力也增大,整体看市场供过于求,趋冷现象显著。本月共38个项目开盘,共推出11793套房源,平均去化率61%,环比略有下降,仅个别性价比高的项目去化较好,精装项目不受到认可。土拍市场本月节奏放慢,供应成交均为今年较低,仅岳麓区及望城区有经营性用地供应,内六区仅底价成交1宗经营性用地,此外岳麓区1宗纯住宅“双限”地遭到流拍。

后市预判:

供应:供应将维持高位运行。

成交:成交环比下降或将持续到春节前后。

房价:房价将稳中有降。

热点区域/板块:梅溪湖片区及高铁新城片区。

郑 州

楼市现状:

11月,郑州商品住宅新增供应大幅放量,成交量基本与上月持平。新开盘、加推共37余次,次数较上月有所增加,整体平均去化率约73%同比持平,其中碧桂园项目普遍开盘去化良好。土地市场共成交13宗土地,均为城改用地,且基本上以本土企业拿地为主,预计下月将会有16宗地进行招拍挂,部分地块有装配比不超过50%的要求。

成都 // 闫涛

楼市现状:

11月,成都商品住宅市场供应同环比继续上涨创历史新高,整体成交量和价格都基本维持稳定。新开盘项目数量众多,共计65个,多集中在近远郊,去化分化严重,仅不足两成的项目开盘售罄。土拍市场11月成交土地7宗,供需量创年内新低,溢价率也连续7月下跌,本月仅0.43%。二手房由于市场显著转冷,挂牌价连续下跌,业主普遍看空,客户持续观望,预期后续成交均价将继续回调。

后市预判:

供应:供应将持续保持高位。

成交:成交端预计或将波动维稳。

房价:价格企稳。

热点区域/板块:双流区及华阳、郫筒板块。

重庆 // 王伟

楼市现状:

11月,重庆商品住宅市场已连续4个月出现供过于求,受市场别墅产品成交份额提高影响,本月房价小幅回升。新开加推项目数量较多,但开盘去化率连续3个月下降,在打折促销下平均去化也不足五成。土地市场供应增加至10宗,成交7宗,大多以底价成交,但其中2宗遭到流拍,另外招商地产斩获的一宗观音桥核心区土地溢价率高达24.47%。二手房市场购房者观望情况加重,房价出现下滑,成交量也急速下滑。

后市预判:

供应:12月预计172个项目开盘加推,集中在巴南区和渝北区。

成交:年底市场货源充足,成交量将有所回升。

房价:12月房企冲刺业绩,部分项目将会出现打折促销的情况,房价上行的动力不足。

热点区域/板块:龙洲湾、李家沱、茶园、中央公园、礼嘉板块依。

昆明 // 王伟

楼市现状:

11月,昆明住宅市场供过于求现象显著,开发商调价意愿上升,打折促销明显。新开盘项目共有13个,基本都为高层产品,整体平均去化率约在7成,相比上月去化率有所下降。本月土地市场成交量价齐跌,共计成交商住类土地42宗,均为底价成交,集中在西山区和五华区,多为品牌房企联合拿地,另外有多块土地因价高或商住比例太高中止交易或流拍。本月在一手房小幅下调、促销形势下,仅相对优质的二手学位房源相对去化较快以外,总体来说二手房市场阶段性变冷。

后市预判:

供应:预计12月供应会小幅上升。

成交:受供应增加和促销力度加强,预计12月成交量较11月会有所上升。

房价:未来供应放量,房价下调为大概率事件,下调约5%-10%左右。

热点区域/板块:东、南市区和呈贡区受到房企的重点关注。

南宁 // 吴宁

楼市现状:

11月,南宁商品住宅供应量环比有所上涨,成交量虽小幅下滑,但整体还在全年均值之上。全月新开盘项目共计8个,实际去化程度一般,平均去化率在70%以下。土拍市场较为理性,共成交1宗地块,发布8块土地供应公告,临近年底企业为冲业绩指标,预计12月将会迎来一波成交高峰。

西安 // 朱郁

楼市现状:

11月,西安商品房及商品住宅市场供应及成交环比均有所上涨,住宅成交均价为12737 元/㎡,与上月持平,消化周期环比拉长0.4个月。本月推盘强度大,共计开盘项目58个,平均去化率为7成,开盘项目多为品牌规模化产品,万科、华润等均推新较多。土地市场供地成交宗数有所增加,共供应 46 宗成交23 宗,主要集中在主城区,预计12月还将迎来一波强推期。

兰 州

楼市现状:

11月,兰州商品住宅供应量有所减少,成交量同环比齐升,消化周期约为8个月,市场整体运行平稳。新开项目1个,位于限购区,去化率为36%,另外加推5个项目,其中四个位于非限购区,平均去化率在五六成。土地市场成交28宗地块,外溢现象明显,主城区供地稀缺。

来源:克而瑞地产研究(cricyjzx)

返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。